Internationalisation de l’économie russe : faits stylisés et interprétation

Bernard DUPONT

Maître de conférences en Sciences économiques, université Lille 1, EQUIPPE

Mots-clés : Économie russe, mode d’insertion internationale, développementalisme, BRIC.

Plan de l'article- Évolutions de la balance de base

- Balance commerciale

- Balance des services

- Balance des revenus des investissements

- Solde courant

- Balance des investissements directs étrangers

- Bilan

Texte intégral

Depuis l’émergence dans les années 80 d’un capitalisme international financiarisé, il est usuel de souligner que l’économie mondiale n’a plus de leadership affirmé. Trois blocs influents se repèrent aisément. Les États-Unis d’Amérique dominent le continent américain. L’Europe s’élargit et maintient des positions fortes en Afrique. L’Asie, qui a eu longtemps le Japon pour fer de lance, est devenue une zone à part entière. Dans cette configuration historique inédite, la Russie est difficile à classer. Les milieux académiques mais aussi diplomatiques et entrepreneuriaux évoquent la possible influence du modèle de gouvernance européen ou asiatique. L’Europe serait un modèle « naturel ». L’Asie offrirait un modèle alternatif garantissant le dynamisme économique. À la limite, la prégnance des discours libéraux pourrait suggérer que le modèle libéral anglo-saxon fait également partie de la panoplie des stratégies de développement possibles. Au fond, trois modèles de gouvernance sont a priori à la disposition des décideurs russes.

La question de l’influence de ces modèles sur la trajectoire économique de la Russie moderne est fort débattue[1]. On aimerait avoir une conclusion tranchée quant aux influences de préceptes mis au point à New York, Bruxelles ou Tokyo, voire Pékin, sur la stratégie de développement russe. La méthode d’investigation est l’analyse comparative qui cherche à évaluer si tel ou tel point dogmatique, idéologique ou doctrinal est pertinent pour comprendre la rationalité de la trajectoire de la Russie contemporaine. Cet article privilégie une autre approche, plus économiste/économiciste, que politologue/politiste. Il s’appuiera sur une masse de faits stylisés à propos de l’insertion internationale de la Russie avant d’avancer une interprétation sur les caractéristiques des dynamiques économiques en cours.

Ce parti pris positiviste, pauvre en a priori théorique, a conduit depuis quelques années les statisticiens-économistes à rapprocher la Russie du Brésil, de la Chine et de l’Inde sur le plan des évolutions récentes du produit intérieur brut (PIB). Le bloc Brésil-Russie-Inde-Chine (BRIC) est statistiquement cohérent si l’on considère la dernière décennie sous cet angle puisque toutes les grandes nations qui le composent ont connu un décollage significatif au tournant du millénaire et surtout ont maintenu des performances élevées jusqu’à la crise de fin 2008.

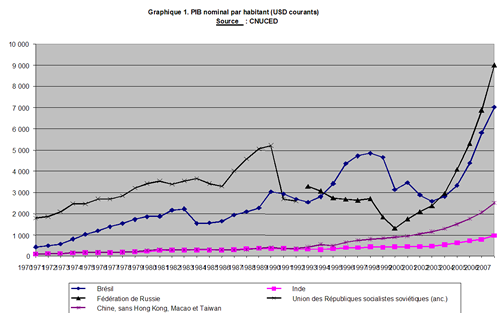

Les graphiques 1 et 2 replacent cette rupture de croissance dans une perspective de long terme. À partir de la base de données de la CNUCED[2], le graphique 1 donne le PIB par habitant en dollars courants sur la période 1971-2007. Il est manifeste que les tendances récentes de développement s’ancrent sur des trajectoires historiques fort différentes. La Chine et l’Inde ont connu dans le long terme une croissance tendancielle continue et ininterrompue par des crises de sorte que leur PIB a augmenté régulièrement. Le Brésil est au contraire une économie soumise à de fortes fluctuations et la crise de la fin des années 90 a eu des effets dévastateurs jusqu’en 2002. La Russie est un cas d’espèce et cette particularité s’explique évidemment par les singularités de son histoire récente. Entre 1970 et 1991, l’URSS, économie développée socialiste, est le pays le plus riche des BRIC avec un trend de croissance plutôt irrégulier : essoufflement jusqu’en 1984, puis politique de réformes injectant des doses d’économie de marché qui donnent un coup de fouet à la croissance. L’abandon du socialisme réel entraîne une récession dite transformationnelle particulièrement sévère. En 2 ans, le PIB par tête est quasiment divisé par deux. De 1992 à 1999, la Fédération de Russie « s’enrichit » (par tête) par mise à l’écart des républiques pauvres de la CEI. Ceci dit, la récession transformationnelle se prolonge presque anormalement et se termine par un désastre économique et financier[3]. En 1999, un Russe est en moyenne trois fois moins riche qu’en 1989. Ce phénomène est inédit dans toute l’histoire de la Russie et sans doute unique dans l’histoire mondiale si on excepte les guerres et les cataclysmes. Par contraste, le trend de croissance per capita est devenu très élevé depuis 2000. On repère d’ailleurs deux sous-périodes correspondant grosso modo aux deux mandats présidentiels successifs de Vladimir Poutine avec une nette accélération après 2004. Après cette date, la Russie est le pays le plus riche – en dollars courants –, par habitant, des BRIC.

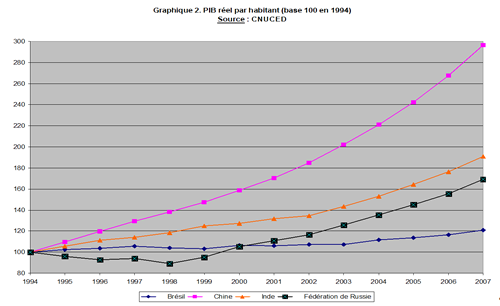

Si les séries du PIB par tête en dollars courants permettent de faire facilement des comparaisons internationales, elles ont le défaut de fausser l’indicateur de richesse réelle par habitant puisqu’elles ne tiennent pas compte de l’inflation intérieure et des évolutions du change. Le graphique 2 présente donc les évolutions du PIB réel par habitant à partir de 1994. Il nuance les commentaires précédents sur la situation russe. La Chine et l’Inde sont en tête, avec des performances étonnantes pour la Chine. Le Brésil a la croissance la plus faible avec tendance à la cyclicité. Pour ce qui concerne la Russie, elle démarre la période par une forte récession jusqu’en 1998, puis entame une croissance régulière depuis lors. L’accélération de la croissance après 2004, repérée précédemment, a disparu. Ceci étant, ce phénomène peut être provoqué par une forte inflation (ce qui n’a pas été le cas) ou par une appréciation du rouble (ce fut le cas). En fait, si le taux de change du rouble était resté constant, on aurait enregistré vraisemblablement une rupture de croissance dans le sens d’une accélération après 2004.

Retenons que, si l’on s’en tient à une perspective longue, la Russie fait partie du clan des BRIC en queue de trajectoire. Son mode de développement s’inscrit historiquement dans une logique très différente des autres pays. D’ailleurs, bien des commentateurs ont d’abord vu dans la croissance récente un phénomène banal de rattrapage qu’ont démenti le retour aux niveaux antérieurs, leur dépassement puis la phase récente d’accélération. On est bien en présence d’une nouvelle politique de développement. Il n’est pas exclu qu’elle soit basée sur des performances à l’international, comme c’est le cas pour les autres BRIC. En d’autres termes, le développement intérieur serait « tiré » par la capacité à dégager des excédents structurels sur les marchés internationaux.

L’objectif de cet article est de caractériser le positionnement de la Russie au sein du capitalisme mondial financiarisé et d’essayer de comprendre comment son insertion internationale s’articule avec les performances intérieures. Une première partie détaille les caractéristiques récentes de l’internationalisation de l’économie russe sur les marchés des biens, des services et des capitaux. L’optique est de les resituer dans une perspective longue, qui permet de dégager des phases typées et des ruptures de logique d’insertion, et comparative, qui met l’accent sur les particularités nationales par rapport aux autres pays des BRIC. Cette enquête statistique sur les évolutions de la balance des paiements débouche dans une deuxième partie sur une interprétation basée sur une mise en perspective historique qui aboutit à la conclusion que la stratégie russe contemporaine réactualise les thèses développementalistes du XIXe siècle.

Évolutions de la balance de base

En parcourant les principaux postes de la balance des paiements, on obtient une vue complète et synthétique des mouvements de marchandises, de capitaux et de monnaie entre un pays et l’extérieur. On mettra ici l’accent sur les composantes de la balance dite de base, qui porte principalement sur les marchandises – biens et services –, les revenus des capitaux et les capitaux. Cette étude statistique, chronologique et spatialement comparative, permet de dégager les particularismes de l’insertion russe sur les marchés mondiaux.

Pour rappel, la balance commerciale enregistre les mouvements de biens entre un pays et le reste du monde. Les exportations en volume sont un indicateur des quantités vendues et les importations en volume des quantités achetées.

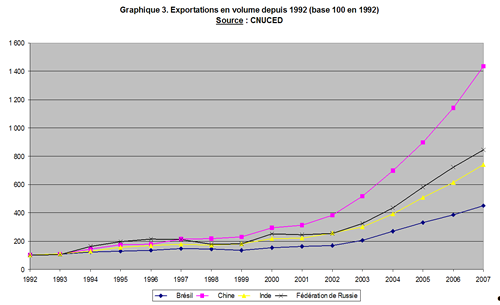

Le graphique 3 montre que tous les BRIC ont réalisé des taux de croissance à l’exportation bien plus élevés que ceux du PIB réel. Ainsi, entre 1992 et 2007, la Chine a multiplié son volume des exportations par plus de 14, la Russie par plus de 8 (alors que son PIB réel a augmenté de moins de 2), l’Inde par plus de 7 et le Brésil par plus de 4. Ces chiffres plaident pour une stratégie commune de croissance tirée par les exportations, mais le rythme des importations peut contrarier cette impression.

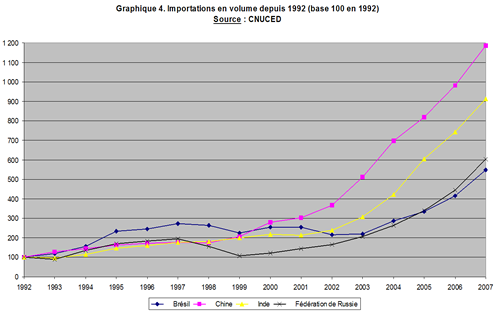

Tout pays en croissance accroît ses importations car il dépend de l’extérieur pour son approvisionnement en matières premières, en biens d’équipement mais aussi en biens de consommation dans la mesure où le revenu des ménages s’accroît. Le graphique 4 souligne ce fait. Sur la période 1992-2007, les importations en volume ont été multipliées par 12 en Chine, par 9 en Inde, par 6 en Russie et par 5,5 au Brésil. Elles ont ainsi augmenté moins que les exportations pour la Chine et la Russie et plus pour l’Inde et le Brésil. Manifestement, la stratégie de croissance tirée par les exportations n’a pas les mêmes effets au sein des BRIC suivant que les modes de production et de consommation sont gourmands ou non en biens non produits nationalement.

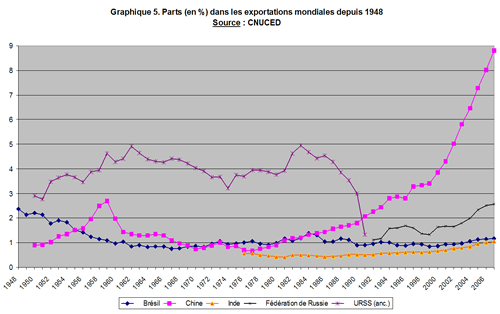

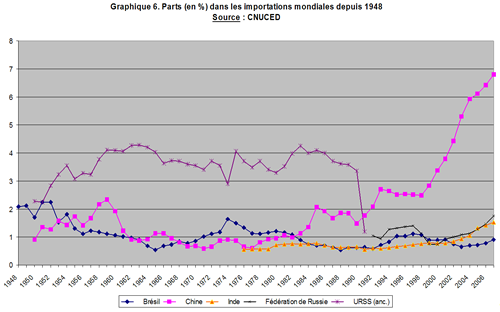

Une manière complémentaire d’apprécier l’importance des marchés extérieurs sur la dynamique économique intérieure est de mesurer la place qu’occupe un pays dans le commerce mondial. Les graphiques 5 et 6 présentent la part des exportations et des importations des BRIC dans le commerce mondial et le long terme.

Manifestement, la Chine voit son poids croître de manière importante sur la dernière décennie : elle est d’ailleurs devenue récemment le plus gros exportateur mondial devant l’Allemagne et le second importateur. L’Inde et le Brésil restent très largement en retrait, représentant maintenant chacun environ 1 % des exportations mondiales et respectivement 1 et près de 2 % des importations. La Russie est un cas spécifique. Au cœur du CAEM, l’URSS a longtemps représenté un gros exportateur et un gros importateur mondial (environ 4 %, avec des pointes à 5 %). La fin du socialisme réel a coïncidé avec une perte d’influence sur les marchés mondiaux : à partir de 1983, la Russie passe de 5 % à 1,4 % des exportations mondiales. Pendant la récession transformationnelle, son poids remonte mais la crise de la fin des années 90 fait à nouveau plonger les indicateurs. Retenons cet épisode dont il ne faut pas sous-estimer l’importance : la Russie est humiliée quand elle prend conscience que son influence sur les courants d’échanges mondiaux a été quasiment divisée par 5. Elle n’est plus une puissance qui compte, mais est devenue un pays quelconque. La réaction est manifeste dès l’année 2000 puisqu’elle fait plus que doubler son poids dans les exportations mondiales et double celui des importations. Tout se passe comme si la Russie retrouvait progressivement sa place sur les marchés mondiaux, à tout le moins redevenait par paliers une puissance industrielle et commerciale. Mais de quel type ? Un poids important ne préjuge pas de la qualité de la spécialisation internationale.

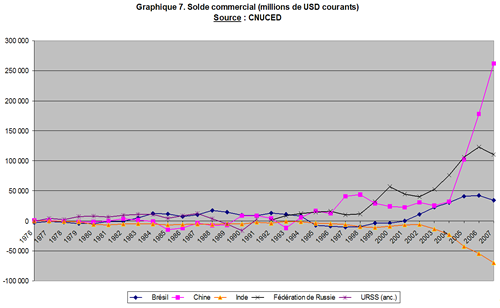

Le solde commercial, différence entre les exportations et les importations de biens, fait apparaître un déficit, l’équilibre ou un excédent. Sur le plan de la comptabilité nationale, un déficit s’interprète comme une désépargne, synonyme d’une capacité de financement réduite ou d’un besoin de financement accru. A contrario, un excédent correspond à un accroissement de l’épargne nationale par captation de flux monétaires étrangers, ce qui augmente la capacité de financement ou réduit le besoin de financement. Le graphique 7 présente sur une longue période le solde commercial des BRIC en dollars courants afin de tenir compte des volumes échangés ainsi que des évolutions des prix mondiaux. Il montre clairement une rupture de tendance à la fin des années 90, qui différencie les BRIC : le Brésil, la Chine et la Russie dégagent des excédents structuraux sur un trend de croissance élevé alors que l’Inde s’enfonce dans le déficit. Les trois premiers pays « importent » de l’épargne quand le dernier « exporte » son épargne. Bien entendu, le verdict ne pourra être définitivement prononcé qu’après avoir examiné la balance des services.

L’excédent structurel de la Russie doit être diagnostiqué à la lueur de sa spécialisation internationale qu’il est usuel de qualifier à travers l’orientation sectorielle et l’orientation géographique de son commerce.

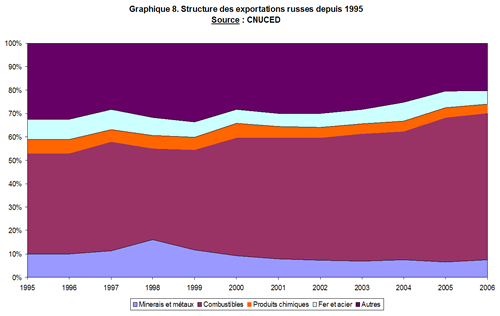

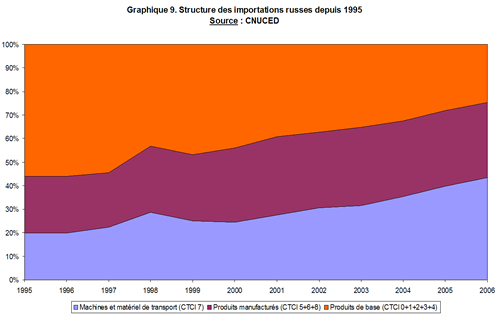

L’orientation sectorielle, que rappellent le graphique 8 pour la structure des exportations et le graphique 9 pour les importations, est bien connue. Au niveau de ses exportations, la Russie est spécialisée dans des produits dits primaires : combustibles, minerais et métaux, produits chimiques, fer et acier. La part du pétrole et du gaz, qui a toujours été prépondérante, devient de plus en plus écrasante. On est en présence d’un pays mono-producteur/exportateur, particularité qui a longtemps été attribuée à certains pays en développement du continent africain ou d’Amérique Latine, mais qui est aussi aujourd’hui le propre des Émirats arabes unis ou de la Norvège. Sur le plan des importations, la Russie dépendait et dépend de plus en plus de l’extérieur sur les postes « machines et matériels de transport » et « produits manufacturés ». Il est donc clair que le développement du cœur du système productif russe induit des importations élevées par déficit d’entreprises nationales dans le secteur des biens de production. On ne peut manquer de faire à nouveau le parallèle avec des pays en développement qui ne peuvent accroître leur capacité productive sans recourir à des importations d’équipement.

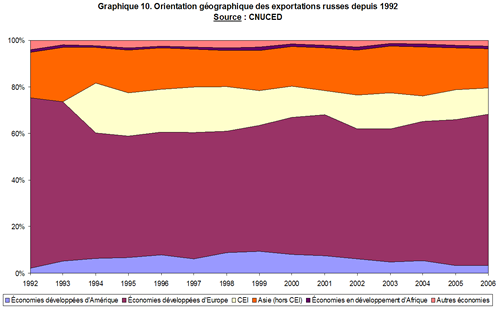

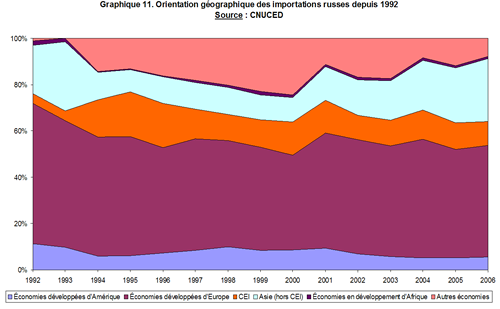

L’orientation géographique des exportations et des importations est précisée dans les graphiques 10 et 11. Ceux-ci permettent de trancher dans le débat actuel du déplacement des centres d’intérêt de la Russie vers le Pacifique. Les données démontrent la primauté de l’Europe au niveau des exportations et, dans une moindre mesure, au niveau des importations. La percée de l’Asie se fait au détriment de l’Amérique du Nord et des autres pays, en particulier ceux de la CEI. Ces mouvements tendent à montrer que la Russie vend des produits primaires à l’Europe et utilise une partie de ses recettes en achetant des biens de production à l’Europe (principalement l’Allemagne) et l’Asie.

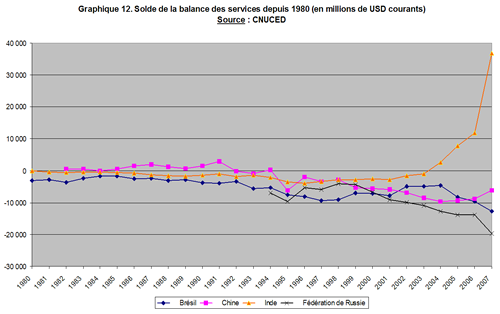

La tertiarisation croissante des économies développées modernes a accompagné le phénomène de mondialisation et de financiarisation du capitalisme. Du coup, la balance des services traduit en partie la qualité de la spécialisation internationale au sens où elle signale la capacité à maîtriser les modes de production les plus récents. Si l’on se réfère au graphique 12, l’Inde est exportateur net de services depuis 2003 et semble s’être engagée sur une trajectoire exponentielle qui réduit largement son déficit commercial. Par contraste, les autres membres du BRIC, tout particulièrement la Russie, restent largement déficitaires. Ces pays ont donc trouvé leur mode d’insertion sur les marchés des biens, mais ils souffrent d’une forte dépendance vis-à-vis du reste du monde sur les marchés des services bancaires et financiers, d’assurances, de transport et de fret, de droits, brevets et licences, etc. Ceci étant, en termes de niveaux, les déficits chroniques sur la balance des services restent inférieurs aux excédents sur les biens, de sorte qu’ils sont globalement excédentaires sur les flux de marchandises.

Balance des revenus des investissements

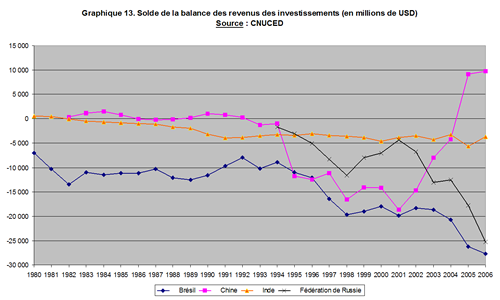

La balance des revenus des investissements retrace les profits entrants et les profits sortants du territoire national. Dans la phase actuelle du capitalisme, des opérateurs étrangers peuvent acquérir des titres nationaux sur les marchés financiers ou installer des équipements productifs, ce qui leur donne un droit sur les profits générés par ces investissements. Ceux-ci sont soit réinvestis sur place, soit rapatriés, auquel cas ils sont enregistrés comme des sorties monétaires. Inversement, les entrées monétaires au titre de revenus des investissements correspondent à des rapatriements de profits effectués par les opérateurs nationaux possédant des actifs à l’étranger.

Le graphique 13 reprend le solde de la balance des revenus des investissements depuis 1980. Tous les pays du BRIC sont déficitaires, ce qui signifie que les profits domestiques sont diminués. On note cependant que la Chine est devenue excédentaire depuis 2004, résultat logique de sa politique d’investissements massifs à l’étranger via les fonds souverains. La situation russe (comme celle du Brésil) se dégrade rapidement sur la période récente. Les opérateurs étrangers, attirés par la rentabilité, acquièrent des actifs russes mais ne les réinvestissent pas en Russie, préférant les rapatrier vers la maison mère ou les recycler vers d’autres destinations. Ce phénomène est mal perçu par l’opinion publique : déjà humiliée par sa perte d’influence sur les marchés mondiaux de biens et de services, la Russie connaît une perte d’indépendance nationale sur les décisions concernant les revenus du capital national.

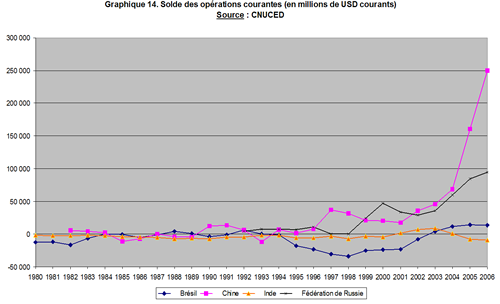

Le solde de la balance des opérations courantes reprend les soldes de la balance commerciale, de la balance des services, de la balance des revenus des investissements ainsi que d’autres soldes de moindre importance ici. Le graphique 14 démontre la diversité des trajectoires au sein des BRIC sur la dernière décennie.

La stratégie de développement chinoise permet de dégager des excédents courants de plus en plus élevés, et même spectaculaires en fin de période. L’Inde équilibre grosso modo ses comptes courants en compensant par sa balance des services ses déficits commerciaux. Le Brésil a retrouvé le chemin des excédents courants depuis 2003. La Russie est structurellement excédentaire, avec un solde en forte progression depuis 2002, conséquence de la hausse des prix du pétrole et du gaz. L’excédent sur les produits primaires fait plus que compenser les déficits sur les services et les revenus des investissements. Grâce à quelques produits, la Russie est en mesure d’augmenter de manière chronique sa capacité de financement par captation de l’épargne étrangère, principalement européenne.

Balance des investissements directs étrangers

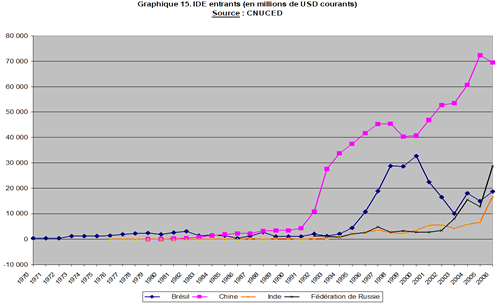

La balance de base d’une économie reprend en macro-économie les balances des opérations courantes et des capitaux. Comme son nom l’indique, elle s’attache aux composantes structurelles et c’est pourquoi il convient d’exclure de la balance des capitaux ceux d’origine purement spéculative pour ne conserver que les opérations en capital correspondant à une logique productive de long terme. Sont donc concernés les rachats d’entreprises existantes (acquisitions, fusions), les installations d’entreprises nouvelles (par exemple des filiales) et les contrôles sur des titres de propriété (participations majoritaires ou minoritaires). Généralement, on surveille les investissements directs étrangers (IDE) parce qu’ils recouvrent des opérations correspondant à des stratégies industrielles de long terme. Du point de vue comptable, les IDE entrants ont pour contrepartie des entrées monétaires, et les IDE sortants des sorties monétaires. Si le solde des IDE est positif, il y a amélioration de la balance des paiements mais aussi soupçon de perte d’indépendance nationale sur le système productif. Inversement, quand ce solde est négatif, il y a détérioration de la balance des paiements et volonté de contrôler des secteurs économiques extra-nationaux.

Le graphique 15 souligne que la Chine est depuis 20 ans la destination principale des IDE et que la Russie, après une accélération en 2003, s’est hissée en deuxième position, devançant le Brésil et l’Inde.

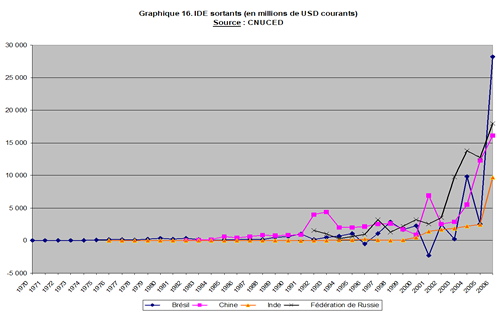

Mais le graphique 16 est plus instructif : tous les pays du BRIC affichent depuis le début des années 2000 leur volonté d’acquérir des actifs à l’étranger. Ce phénomène est maintenant bien connu et renvoie à deux stratégies industrielles possibles : contrôler des sources de matières premières (cas de la Chine) ; s’insérer dans des secteurs dynamiques dans les pays développés.

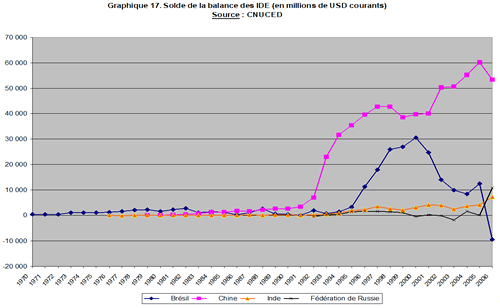

Le graphique 17 montre cependant que les BRIC restent globalement excédentaires sur leur balance des IDE. C’est particulièrement vrai pour la Chine et, dans une moindre mesure et plus récemment, pour la Russie, ce qui pose pour ces deux nations le problème de l’utilisation des réserves monétaires puisque l’excédent courant et l’excédent sur la balance des capitaux rendent nécessairement excédentaire la balance de base et permettent d’accumuler des avoirs en devises. Une première possibilité est d’utiliser ces montants pour financer des investissements nationaux. Une seconde est de les mettre au service de la nouvelle stratégie d’investissements à l’étranger. Il n’est pas exclu que ces deux stratégies soient menées conjointement.

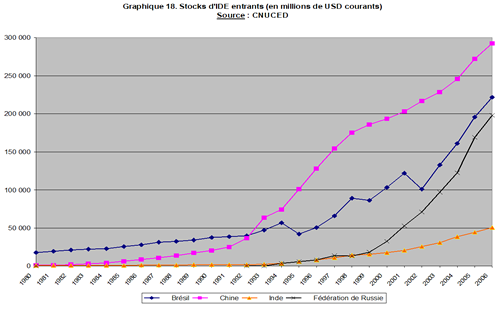

Stocks d’investissements directs étrangers

Période après période, les IDE entrent ou sortent d’une nation et il y a nécessairement accumulation de capital. Le stock des IDE entrants (sortants) est la somme des IDE entrants (sortants) présents et passés, diminuée de leur dépréciation. Il représente la part du capital productif national (étranger) détenu par l’extérieur (la nation).

Le graphique 18, relatif aux stocks d’IDE entrants, montre une progression spectaculaire pour le Brésil, la Chine et la Russie, mais le rythme de croissance est le plus élevé pour la Russie à partir de 1999. Sur la dernière décennie, la Russie est tenue pour une économie très rentable par les investisseurs internationaux. Mais cet attrait a un revers que la classe politique, les économistes, voire la population pointent : le capital productif domestique est de plus en plus contrôlé par des agents extérieurs.

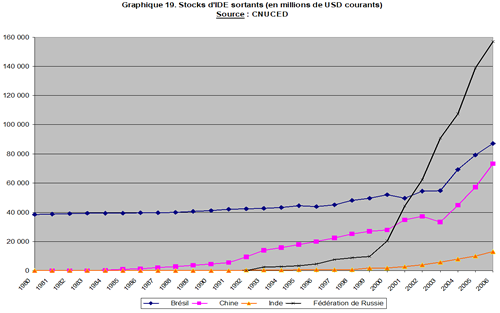

Réciproquement, le graphique 19, qui recense le stock d’IDE sortants, fait état d’une progression spectaculaire pour la Russie comparativement aux autres membres des BRIC. On peut y voir une volonté manifeste de contrôler des secteurs productifs à l’étranger en réponse au contrôle du capital domestique par l’étranger, puisque les montants impliqués tendent à s’équilibrer. Mais le fait essentiel reste que la Russie s’est pleinement intégrée sur les marchés mondiaux des capitaux depuis la fin des années 90.

Au terme de cette première partie, on peut d’ores et déjà avancer un certain nombre de remarques au sujet des influences exercées par les modèles de gouvernance sur la trajectoire économique récente de la Russie.

On peut écarter le modèle libéral ou ultra-libéral anglo-saxon pour qui la concurrence sur les marchés et la non-intervention de l’État ont la vertu d’asseoir une croissance saine et durable. La Russie l’a expérimenté à ses dépens au début des années 90, pratiquant le laisser-faire / laisser-passer avec un tel angélisme qu’on a pu évoquer le « Far East ». L’épisode a tourné à la débâcle financière, monétaire, économique et, bien entendu, sociale[4]. L’arrivée au pouvoir de Vladimir Poutine a marqué l’émergence d’une autre stratégie de développement intérieure (avec intervention massive de l’État) et d’insertion sur les marchés internationaux (où la tentation protectionniste n’est pas absente).

De même, on doit constater l’absence de référence au modèle européen de croissance tel qu’il a été formulé dans la « stratégie de Lisbonne » et adopté par les pays adhérents d’Europe centrale et orientale, anciens membres du COMECON. Rappelons qu’il s’agit de devenir à terme la zone la plus compétitive du monde par spécialisation dans des produits à forte valeur ajoutée par inclusion de recherche et développement. Est affichée la recherche de compétitivité hors prix en se diversifiant et en créant des niches de nouveaux produits – biens et services. Au vu de l’orientation sectorielle du commerce extérieur, le moins qu’on puisse dire est que la Russie est loin d’appliquer ce modèle.

Enfin, parmi les BRIC, la Russie est le seul pays qui persiste dans sa position de mono-exportateur et d’importateur de technologies productives. À l’international, elle présente le profil d’un pays en développement alors que ses performances intérieures la rapprochent du cas chinois ou indien.

Il faut se résoudre à cette conclusion sans doute décevante, mais qui permet de couper court à des débats futiles : si on croise les indicateurs de développement national et les caractéristiques de l’internationalisation, la Russie semble bien avoir adopté une stratégie de développement spécifique, sans équivalent pour un pays de cette taille.

Le problème consiste maintenant à lui donner un sens en débordant du cadre strict de l’économie puisque les cadres de pensée contemporains sont pris en défaut dans ce cas d’espèce.

Jusqu’à peu, l’articulation entre les évolutions de la balance des paiements et les dynamiques domestiques était mal comprise par les économistes[5]. Mais les travaux menés récemment en France au sein du groupe CEMI (Centre d’études des modes d’industrialisation) de l’École des hautes études en sciences sociales (EHESS) avancent une interprétation convaincante inspirée par les apports érudits de l’économiste historien russo-américain Alexander Gerschenkron[6]. La situation économique et le type d’insertion internationale à la fin des années 90 présente en effet de grandes similitudes avec la Russie de la fin du XIXe siècle. À cette époque, la réaction a pris la forme du développementalisme et il n’est pas exclu que ce corpus doctrinal inspire de nouveau, sous une forme modernisée afin de tenir compte du nouveau contexte de la mondialisation, les élites russes. Les singularités de la trajectoire russe actuelle s’expliquent par l’instauration d’une politique néo-développementaliste[7].

La crise monétaire et financière de la fin des années 90, la grave récession et les désordres économiques et sociaux ont été globalement perçus comme des conséquences de l’application de modèles de gouvernance étrangers, d’origine anglo-saxonne, véhiculés par des institutions internationales et parfaitement inadaptés à la situation russe. Dans son écrasante majorité, la population russe rejette les recettes de développement concoctées à l’étranger.

La perte d’influence sur les marchés mondiaux, la dégradation brutale du poids de la Russie dans le commerce mondial, l’entrée massive de capitaux étrangers renforcent le sentiment que l’extérieur veut rayer la Russie de la carte des puissances « qui comptent » et, pire, transformer l’économie nationale en une sorte de filiale de firmes multinationales.

La menace extérieure est devenue manifeste, palpable. Un large consensus social se cristallise autour de cette thématique et va porter au pouvoir l’équipe de Vladimir Poutine, qui se propose précisément de réagir contre cette menace par une politique, une stratégie, appropriée, c’est-à-dire authentiquement russe.

Les racines russes du développementalisme

La menace extérieure va être instrumentalisée par le nouveau pouvoir via un discours politique nationaliste justifiant une politique volontariste de développement qu’on qualifie généralement de développementalisme. Cette position peut surprendre à une époque et dans un monde où l’internationalisation, dans un contexte fortement concurrentiel, est recherchée voire valorisée, mais elle se comprend mieux si on se réfère à l’histoire russe de la toute fin du XIXe siècle et du début du XXe, plus exactement à la période pendant laquelle le comte Serge Witte était ministre des Finances d’Alexandre III puis Premier ministre de Nicolas II.

Witte était ouvertement disciple de Friedrich List, économiste allemand actif dans la première moitié du XIXe siècle. Son credo se fondait sur la crainte de la dépendance de l’économie allemande envers celle de la Grande-Bretagne et proposait d’appliquer une politique protectionniste au service du développement industriel national.

List n’est donc pas à proprement parler un libéral. Au plan théorique, il reproche à cette doctrine sa conception de l’agent économique calculateur, rationnel, supposé universel. Il lui oppose l’évidence de différences culturelles nationales expliquant des comportements nationaux différents et des trajectoires nationales différentes. Nier ce fait conduit à la domination. L’Angleterre a été le premier pays capitaliste et conserve ses avantages en prônant, parfois en imposant, le libre-échangisme sur les marchés mondiaux. Le libéralisme n’est donc rien d’autre qu’une idéologie qui rend pérenne son leadership et interdit aux autres nations de se développer. L’Allemagne doit refuser ce corpus faute de quoi elle n’a aucune chance de rattraper son retard de croissance. Elle doit au contraire pratiquer, au moins temporairement, un protectionnisme intelligent, baptisé éducatif, pour permettre aux industries nationales de devenir fortes et capables de soutenir le choc d’une ouverture à la concurrence internationale.

Witte va reprendre ces thèmes, constatant que la Russie est dans une situation de dépendance vis-à-vis de… l’Allemagne. Mais son programme opérationnel est plus vaste et détaillé. Il doit tenir compte de la faiblesse de la bourgeoisie industrielle et financière russe. C’est donc l’État qui doit s’impliquer explicitement dans le développement industriel. Comme les pouvoirs publics ne peuvent tout gérer – sinon, c’est le socialisme –, Witte focalise ses efforts sur les industries dites « structurantes » par voie de grands projets : à cette époque, les chemins de fer, la sidérurgie et la construction mécanique. Le secteur privé dispose ainsi des infrastructures nécessaires à son propre développement. Parallèlement, des mesures protectionnistes sont prises pour disposer du temps de la mise à niveau aux normes internationales.

Ce programme ambitieux est évidemment très coûteux et l’État doit disposer de moyens financiers importants au sein d’un fonds que Witte abonde par une fiscalité accrue sur le secteur agricole. Si, avec le recul, il est évident que cette politique fiscale est politiquement suicidaire, il n’en reste pas moins que la Russie a connu une croissance embryonnaire par ces mesures développementalistes.

On retiendra de cette digression historique que la Russie dispose d’un modèle national de développement caractérisé par un État « fort », prêt à écarter la menace extérieure par des mesures protectionnistes, substitut à la faiblesse de la bourgeoisie nationale, acteur majeur du développement des infrastructures industrielles.

Réactualisation du développementalisme russe

En 1998, l’opinion publique et une bonne partie de l’élite sont convaincues que les racines de la crise économique et sociale sont moins intérieures qu’extérieures, et que la Russie est menacée par les grandes puissances mondiales. Il n’est pas étonnant que le réflexe culturel est d’invoquer une stratégie développementaliste inspirée par le précédent de Witte. Mais comme l’environnement international et la situation intérieure sont différents, il faut bien entendu réaménager, réactualiser son contenu.

La condition sine qua non d’une telle stratégie est propice. L’administration Poutine peut tabler sur la rente pétrolière et gazière, en la captant plutôt qu’en la laissant au secteur privé, pour financer une politique publique industrielle ambitieuse. Cette ligne de conduite nécessite évidemment de lier les transformations économiques et politiques, avec l’aval du consensus social, pour affirmer la légitimité des mesures[8].

Le cœur des transformations politiques et institutionnelles a consisté à « rétablir la verticale du pouvoir », pour reprendre le mot d’ordre du président Poutine, de réaffirmer l’autorité de l’État mise à mal, sinon ridiculisée, au cours des années 90. Cette reprise en main a été parsemée d’épisodes épiques, assez brutaux aux yeux des observateurs étrangers frappés par le retour aux pratiques autocratiques anciennes. Une chose est sûre : un compromis a pu être trouvé entre les aspirations de la population excédée par les excès du libéralisme, les intérêts de l’oligarchie qui a pu conserver une bonne partie des avantages obtenus lors des vagues de nationalisations scandaleuses des années 90, et les intérêts de l’État qui est parvenu à instaurer un pouvoir fort dans la durée, en écartant toute opposition et le principe démocratique de l’alternance, et en plaçant à tous les échelons de l’administration un personnel dévoué, omnipotent et quasi inamovible. Au prix de quelques entorses avec les principes basiques de la démocratie occidentale, l’équipe en place est parvenue à instaurer la stabilité politique et administrative, gage du succès d’une politique économique de longue haleine.

Sur le plan spécifiquement économique, deux temps ont scandé les discours et les pratiques officiels. Au cours du premier mandat de Vladimir Poutine (2000-2004), l’État prend la tête « d’un libéralisme modéré et pragmatique » pour reprendre le slogan officiel. Au cours du second mandat (2004-2008), on peut parler d’un patriotisme économique sans référence aux principes libéraux. En réalité, cette partition est quelque peu arbitraire car nombre de mesures adoptées au début des années 2000 relèvent moins du libéralisme que de l’autoritarisme économique, et certaines décisions postérieures à 2004 vont dans le sens des pratiques libérales. Quoi qu’il en soit, un durcissement russe est bien perceptible au fil des ans. Du reste, il ne peut pas en être autrement quand une nation s’engage volontairement dans une stratégie développementaliste.

Pour intervenir dans le système productif, et d’abord pour être lui-même un producteur, l’État doit devenir propriétaire. À partir de 2000, on constate bien une extension de la propriété publique sur les actifs productifs, à commencer par ceux des secteurs stratégiques, en rachetant des participations dans les sociétés privatisées à peine une décennie plus tôt. À ce premier niveau d’intervention, deux objectifs sont poursuivis. Il s’agit d’abord de capter une rente au détriment du secteur privé dans un contexte de forte hausse des prix mondiaux (Rossnef/pétrole, Gazprom/gaz, Rosoboronexport/armement). Mais il s’agit aussi d’orienter les politiques d’investissement par acquisitions de firmes dans d’autres secteurs, les politiques de prix en favorisant les clients nationaux par déconnexion des prix internationaux en vigueur, et les politiques d’achats en obligeant les firmes à acheter des inputs russes.

Comme la nécessaire diversification de l’économie nécessite des investissements considérables (d’autant plus que le taux d’investissement était très faible dans les années 90) et comme le système bancaire et financier russe est peu développé, l’État a créé un « fonds de stabilisation » essentiellement abondé par les excédents réalisés sur les ventes d’hydrocarbures. Il dispose ainsi de leviers pour mettre en œuvre une politique industrielle nationale ambitieuse.

Le premier levier est celui du contrôle majoritaire dans de puissants conglomérats destinés à devenir des champions nationaux puis, dans un second temps, des leaders mondiaux. C’est le cas dans la construction nucléaire, l’aéronautique, la construction navale, le transport aérien, l’automobile, les infrastructures routières. Mais l’État intervient aussi comme catalyseur en stimulant les réorganisations d’entreprises privées de secteurs clés tels que la chimie, la métallurgie, la sidérurgie, la microélectronique.

Le second levier est celui des grands projets conçus comme des vitrines internationales du savoir-faire de la Russie dans des domaines de haute technologie ou de services de pointe : GPS « à la russe » ; nanotechnologies ; organisation des Jeux olympiques d’hiver. À quoi s’ajoutent les projets nationaux concernant la santé, l’éducation, le logement et l’agriculture. Autant de commandes publiques adressées aux secteurs du BTP, de la pharmacie, des hautes technologies, du machinisme agricole.

Le troisième levier est celui de l’intervention directe dans le secteur financier. L’État russe est actionnaire principal dans les trois plus grandes banques nationales et affiche sa volonté de canaliser efficacement l’épargne nationale vers les activités productives plutôt que spéculatives. En outre, il détient complètement la banque de développement VEB chargée de diminuer l’emprise des secteurs de matières premières en épaulant et accompagnant les secteurs innovants à forte valeur ajoutée et plus largement tous projets concernant les technologies de pointe (microélectronique, nanotechnologies, biotechnologies).

L’addition de ces mesures de politique industrielle laisse deux impressions. Il y a manifestement cohérence : clairement, les pouvoirs publics prennent en charge le développement d’industries structurantes bien ciblées qui sont chargées d’impulser et entraîner les autres secteurs d’activité privés. Il y a aussi ambition : il s’agit rien de moins que de moderniser tout l’appareil de production et de se situer à la frontière technologique. Se pose alors la question de la pertinence. La Russie est-elle en mesure de faire table rase de son héritage économique et viser directement la frontière technologique par ses propres moyens ? Compte tenu de la forte interdépendance des économies, il faut bien que son mode d’insertion sur les marchés mondiaux soit en phase avec les priorités nationales.

Le mode d’insertion de la Russie dans l’économie internationale

Sur les marchés des biens et services, la situation actuelle reflète exactement les contraintes et les objectifs de la nouvelle stratégie développementaliste. Tant que les producteurs intérieurs ne se sont pas hissés aux standards internationaux, les exportations d’hydrocarbures continuent de financer la politique industrielle et cette particularité n’a aucune raison de changer.

Du côté des importations, elles devraient logiquement faire l’objet de mesures protectionnistes. De fait, cette idée s’est imposée très progressivement. Entre 2000 et 2004, la Russie veut entrer dans l’Organisation mondiale du commerce (OMC) et tient à présenter le profil d’un bon candidat en donnant des gages de libéralisation de son commerce extérieur (simplification du système tarifaire, baisse des tarifs douaniers, réorganisation des services douaniers)[9]. Cette stratégie est radicalement reconsidérée à partir de 2004 au profit d’une politique plus protectionniste, marquée par l’augmentation des droits de douane ou l’instauration d’un système douanier différencié ou encore un panier de mesures fiscales visant à favoriser directement ou indirectement les producteurs nationaux. Cette nouvelle orientation de la politique extérieure compromet l’entrée de la Russie dans l’OMC, mais elle est parfaitement cohérente avec les principes développementalistes : le cœur du système productif russe dépend actuellement de l’extérieur et la seule manière d’assurer à terme l’indépendance est bien d’installer une filière nationale en l’abritant de la concurrence internationale par accroissement artificiel des prix étrangers.

Reste que la maîtrise des prix étrangers ne suffit pas pour garantir la diversification productive, en particulier l’essor et l’autonomisation de secteurs à haute technologie. Encore faut-il disposer ou maîtriser les processus de création des nouveaux produits. Il s’ensuit une envolée des investissements russes à l’étranger correspondant essentiellement à des prises de participation dans des secteurs de pointe en Europe et en Amérique. Contrairement aux chinois, les fonds souverains russes servent à des transferts de technologies.

Dans l’ensemble, on peut qualifier l’insertion russe dans l’économie internationale de contrôlée. Elle s’imbrique dans un dessein général et reste au service d’une stratégie globale développementaliste. Elle n’est pas une fin en soi, mais le médium d’un modèle nationaliste voulant se dégager à terme des dépendances extérieures tout en assurant à la nation un niveau de vie satisfaisant grâce à un potentiel productif domestique puissant.

Que la Russie ait choisi la voie du développementalisme, c’est certain. Les discours de l’élite et les mesures de politique industrielle le démontrent amplement. Mais il y a loin d’un modèle à son application concrète, et de son application concrète au but recherché. Certains observateurs doutent du succès de la stratégie russe.

Un premier argument se fonde sur le constat que les données statistiques ne montrent pas de diversification des exportations et de desserrement de la contrainte extérieure au niveau des exportations. Au contraire, le poste crucial des importations de « machines et équipements » reste désespérément à la hausse alors que les exportations en volume de pétrole et de gaz dominent largement les ventes à l’étranger. Le moins qu’on puisse dire est que les résultats positifs se font attendre. D’où le second argument, plus analytique.

La Russie pourrait souffrir du syndrome de la « maladie hollandaise »[10]. Les excédents sur la balance courante et la balance des capitaux induisent une appréciation du taux de change réel du rouble. En conséquence, la rente des hydrocarbures ne cesse de s’accroître et l’État russe n’a aucune raison d’intervenir pour freiner la hausse du change puisqu’il dispose quasi mécaniquement de recettes supplémentaires par ce biais. Dans le même temps, les importations deviennent moins coûteuses et cette facilité gêne le développement des industries domestiques. Les secteurs exposés à la concurrence internationale sont empêchés de répercuter l’inflation intérieure sur leurs prix et sont étranglés voire menacés dans leur existence. Quant au secteur abrité (en particulier la construction et l’immobilier), il est la cause des dérapages inflationnistes par pression de la demande alimentée par des revenus en hausse. L’économie nationale est dans une situation paradoxale. Elle appuie sa stratégie de développement sur le secteur exportateur des hydrocarbures qui, en raison de son succès, freine l’émergence d’un système complet et diversifié.

Il existe une parade à ce cercle vicieux, consistant à multiplier les mesures protectionnistes. C’est d’autant moins exclu que la notion floue de protectionnisme éducatif fait partie de la panoplie du développementalisme et justifie bien des écarts à la sacro-sainte norme libre-échangiste au nom de la durée de mise à niveau du tissu productif national aux standards internationaux. Ce n’est pas exclu. La crise récente semble tenter nombre de pays dans cette voie. La Russie pourrait bien profiter de cette conjoncture pour justifier de nouvelles mesures protectionnistes. Au fond, cela signifierait qu’elle persiste à maintenir le cap et qu’elle espère collecter, dans un terme plus lointain que prévu, les bénéfices de la stratégie néo-développementaliste.

[1] Elle était au centre du séminaire IEEO consacré aux influences du modèle de gouvernance de l’UE sur les PECO et la Russie qui s’est tenu à l’École normale supérieure de Lyon le 30 janvier 2009.

[2] CNUCED (Conférence des Nations unies sur le commerce et le développement) / UNCTAD (United Nations Conference on Trade and Development), « Handbook of Statistics ». Par souci de cohérence, tous les graphiques de cet article se réfèrent aux bases de données de la CNUCED disponibles en français sur : http://stats.unctad.org/Handbook/ReportFolders/reportFolders.aspx?sCS_referer=&sCS_ChosenLang=fr

[3] À ce sujet, voir l’analyse fouillée de J. Sapir, « La crise financière russe d’août 1998 : tournant de la transition en Russie ? », Centre d’études des modes d’industrialisation (CEMI) de l’École des Hautes Études en Sciences Sociales (EHESS), document de travail, 21 janvier 2001.

[4] À ce sujet, voir J. Sapir, « La crise financière russe d’août 1998 », art. cité.

[5] Ainsi, Julien Vercueil donne en titre du chapitre 5 de son ouvrage Transition et ouverture de l’économie russe (1992-2002) (Paris, L’Harmattan, coll. « Pays de l’Est », 2001), « La transition russe : une trajectoire illisible ? ».

[6]nbsp;1 A. Gerschenkron, Economic Backwardness in Historical Perspective, Cambridge (MA), Harvard University Press, 1962. Mais surtout Europe in the Russian Mirror. Four Lectures in Economic History, Cambridge (MA), Cambridge University Press, 1970.

[7] C. Durand et M. Petrovski, « Un développementalisme russe ? Les limites du retour de l’État producteur », Autrepart, vol. 48, n° 4, 2008.

[8] J. Sapir, « Quel bilan économique pour les années Poutine en Russie ? », Centre d’études des modes d’industrialisation (CEMI) de l’École des Hautes Études en Sciences Sociales (EHESS), document de travail, janvier 2007.

[9] Les détails des négociations entre la Russie et l’OMC sont donnés par J. Vercueil, « La Russie et l’OMC : dernière ligne droite », Russie.NEI.Visions, n° 16, 2007. La Russie ne fait toujours pas partie de l’OMC au moment de la rédaction de cet article.

[10] J. Sapir, « La croissance russe au péril de la “maladie hollandaise” », séminaire franco-russe sur les problèmes économiques et financiers du développement de la Russie, 2005.

Pour citer cet article

Bernard DUPONT. «L’émergence d’une nouvelle classe moyenne en Russie ou les caractéristiques d’une nouvelle consommation». In : Maryline Dupont-Dobrzynski et Garik Galstyan (dir.) Les influences du modèles de gouvernance de l’Union européenne sur les PECO et la CEI. Lyon : ENS de Lyon, mis en ligne le 15 juillet 2011. URL : http://institut-est-ouest.ens-lyon.fr/spip.php?article389